Cambios reforma Infonavit art. 29 2025

- 11 ago 2025

- 2 min de lectura

CONOCE LOS CAMBIOS EN LA REFORMA INFONAVIT ART. 29 2025

Esta información considera los requerimientos fiscales vigentes en México y las mejores prácticas para la reforma Infonavit 2025.

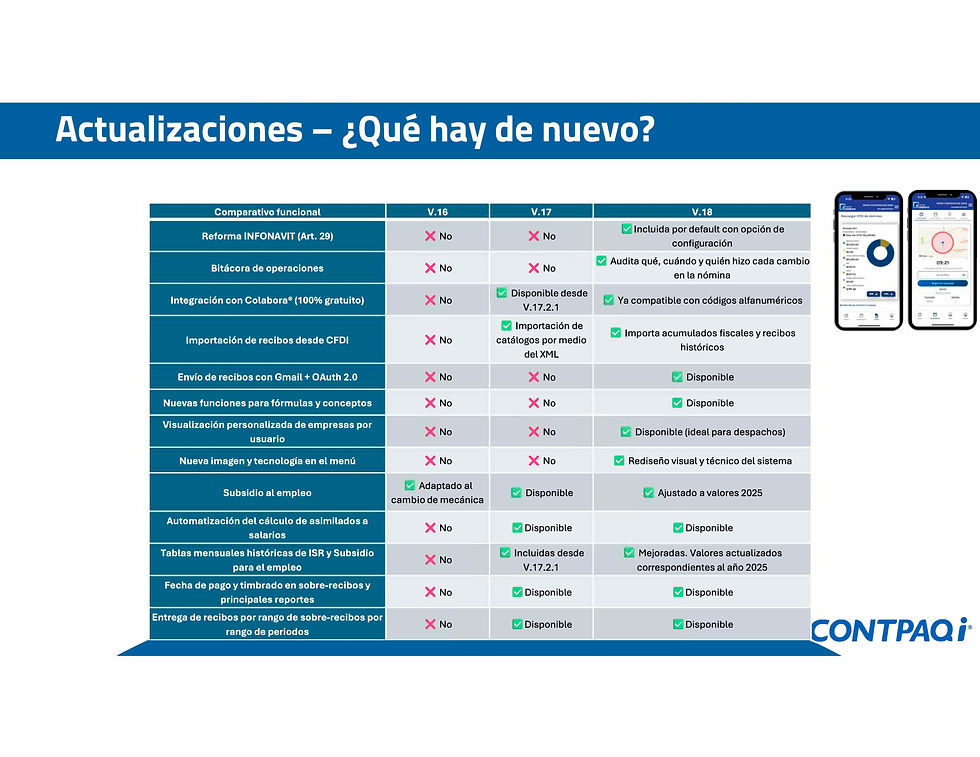

La reforma al artículo 29 de la Ley del INFONAVIT, publicada en el Diario Oficial de la Federación el 21 de febrero de 2025, establece que los patrones no deben suspender los descuentos de los créditos INFONAVIT por ausencias o incapacidades del trabajador. Esto cambia la práctica anterior donde los descuentos se pausaban en estos casos. Las empresas deben ajustar sus sistemas de nómina y procesos administrativos para cumplir con esta obligación, que tiene un periodo de transición y entró en vigor en su aplicación a partir de julio de 2025, con un plazo para el entero de los descuentos hasta el 17 de septiembre de 2025

¿Qué establece la reforma al Artículo 29?

Los patrones deberán seguir aplicando los descuentos correspondientes al crédito INFONAVIT del trabajador, incluso cuando este se encuentre ausente o incapacitado por motivos de enfermedad.

Cambio en la práctica:

A diferencia de antes, donde se solía pausar los descuentos en estos escenarios, ahora se deben mantener.

¿Cómo afecta a las empresas?

Ajuste de procesos:

Es necesario implementar cambios en los sistemas de nómina y los procesos administrativos para la determinación, retención y el entero de los descuentos.

Riesgos y sanciones:

Incumplir con estos nuevos procedimientos podría generar riesgos financieros y la aplicación de sanciones para los patrones.

Periodo de implementación:

Aunque la reforma se publicó en febrero de 2025, se otorgó un periodo de transición, y la obligación de aplicar los descuentos a partir de julio de 2025.

¿Qué se debe hacer?

Actualizar sistemas:

Es fundamental analizar la implementación de la reforma y actualizar los sistemas de nómina para reflejar la nueva obligación de no suspender los descuentos.

Actualízate a CONTPAQi Nóminas® versión 18: protege tu nómina y cumple con la reforma INFONAVIT:

Comentarios